■ Bercy, siège ministère de l’Économie et des Finances.

Par Maître Jean-Philippe Carpentier - Avocat au barreau de Paris, consul honoraire du Luxembourg avec juridiction sur la Normandie et Président du Corps consulaire de Normandie.

Craindre un effet Laffer ?

« ll y a deux manières de conquérir et d’asservir une nation : l’une par les armes, l’autre par la dette. » disait en son temps, John Adams, président des États-Unis de 1797 à 1801.

Conscient de cette maxime si actuelle et soucieux de l’indépendance française, Charles X qui accédait au pouvoir il y a deux cents ans, mettait en place avec son ministre Villèle l’orthodoxie budgétaire dont le corolaire était le contrôle de l’emploi des deniers publics.

Le temps est passé et ces principes de bon sens ont été oubliés au profit de mesures, plus récemment gouvernées par l’émotion et la communication.

S’il est cependant une réalité qui s’impose, c’est la dette publique, dont l’augmentation est, à tout le moins, abyssale.

La réalité d’une dette est pourtant simple, elle doit être remboursée.

L’habitude de « rouler la dette » et d’emprunter pour en payer les intérêts, a la folle conséquence de l’augmenter.

La question de fond est désormais uniquement de savoir quand cette situation va nous rattraper.

C’est ici qu’intervient Laffer.

En effet, lorsqu’il s’agit de rembourser une dette colossale, plusieurs pistes sont possibles, vendre les bijoux de famille, augmenter les prélèvements obligatoires ou mener une politique de rigueur budgétaire.

La première option hypothèque l’avenir et réduit les richesses du pays. Elle est même parfois contreproductive puisque la cession d’entreprises stratégiques peut imposer quelques années plus tard leur rachat à prix d’or.

La seconde option, régulièrement évoquée, séduit souvent par sa facilité car elle est plus facilement acceptable qu’une rigueur difficile à soutenir socialement.

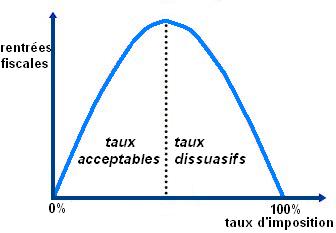

Elle se heurte cependant à une difficulté traduite trivialement par la formule « trop d’impôt tue l’impôt ».

Les économistes ont étudié et modélisé le phénomène.

Dans notre monde où les taux de prélèvement obligatoires explosent, Laffer démontre que passé un certain seuil, une augmentation du taux d’imposition décourage l’activité, ce qui réduit le montant des rentrées fiscales.

Dans ce contexte, il importe peu de savoir à quoi l’impôt est utilisé si en l’augmentant son rendement diminue.

Bien que Laffer soit critiqué, l’effet Laffer a déjà été expérimenté et c’est au Royaume-Uni dirigé par Margaret Thatcher qu’il a été le plus évident.

Ainsi la tranche marginale de l’impôt sur le revenu fut réduite de 83 % à 60 % puis à 40 %, ce qui entraîna immédiatement une hausse des recettes fiscales d’1,2 milliard £ en 1985-1986.

S’il n’est pas ici le lieu de disserter sur la courbe de Laffer, cet exemple mérite d’être rappelé dans le contexte actuel de manque de recettes fiscales.

Au-delà de l’effet Laffer, subsiste la question du consentement à l’impôt, posé dans les articles 13 et 14 de la Déclaration de droits de l’homme de 1789.

Le contexte est posé, et à l’heure de l’explosion des déficits, la tâche est rude et les marges manœuvres étroites.

Alors que faire ?

La tentation peut être forte de tester l’effet Laffer ou d’éprouver l’effet de seuil du consentement à l’impôt.

La difficulté d’une politique de rigueur est évidente dans un monde miné par les crises et l’affaiblissement du pouvoir d’achat.

Il reste cependant une solution, une ligne de crète, celle d’un audit des dépenses pour supprimer celles qui sont inutiles ou superflues, bref une lutte contre le gaspillage des deniers publics.

Il faut souhaiter qu’elle suffise pour retrouver l’orthodoxie budgétaire sans obérer la croissance et en répondant aux attentes des Français.

Courbe de Laffer

Enregistrer un commentaire